ACB đạt lợi nhuận kỷ lục 3.600 tỷ đồng 6 tháng đầu năm

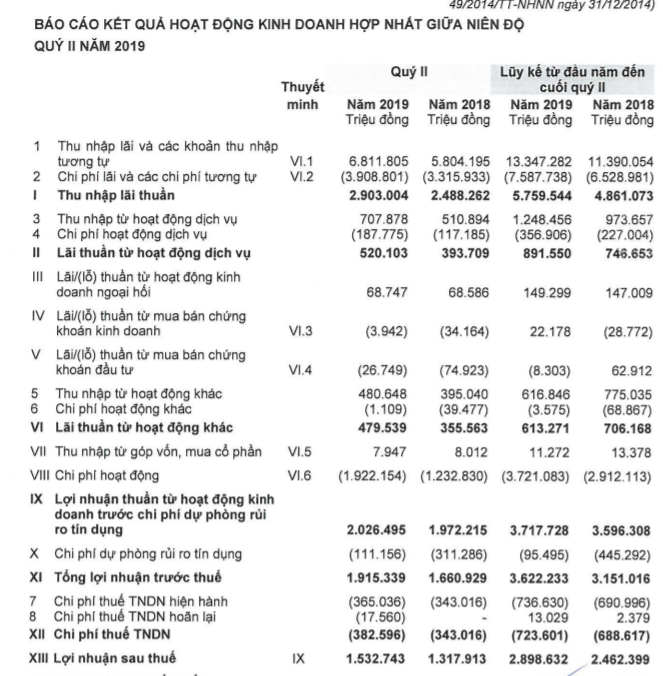

Ngân hàng TMCP Á Châu (ACB - Mã: ACB) vừa công bố báo cáo tài chính quý II/2019 với lợi nhuận trước thuế tăng 15% và lãi ròng tăng trưởng 16% so với cùng kỳ năm 2018.

Lợi nhuận vượt 3.600 tỷ đồng

Theo đó, lợi nhuận trước thuế quý II đạt 1.915 tỷ đồng và lợi nhuận sau thuế xấp xỉ 1.532 tỷ đồng.

Trong kỳ, hoạt động tín dụng mang về cho ACB 2.900 tỷ, tăng 16,7%. Lãi thuần từ hoạt động dịch vụ tăng mạnh hơn với trên 32%, đạt 520 tỷ đồng. Hoạt động khác và kinh doanh ngoại hối tăng trưởng lần lượt là 34% và o,2% so với cùng kỳ.

Trong kỳ, thu nhập từ góp vốn, mua cổ phần giảm nhẹ 0,8%, đóng góp 7,9 tỷ đồng vào tổng thu nhập của ACB.

Chi phí dự phòng rủi ro kỳ này của ACB cũng giảm mạnh tới 64%, từ mức 311 tỷ của cùng kỳ năm 2018 chỉ còn 111 tỷ quý II/2019.

Lũy kế trong nửa đầu năm, lợi nhuận trước thuế của ACB đạt 3.622 tỷ đồng, tăng 15% so với cùng kỳ năm trước và đạt gần 50% kế hoạch năm (7.279 tỷ đồng). Lợi nhuận sau thuế của ACB đạt 2.899 tỷ đồng.

Trong kỳ, các mảng hoạt động chính của ngân hàng đều ghi nhận tăng trưởng. Thu nhập lãi thuần tăng 18,5% lên 5.760 tỷ đồng; lãi thuần từ dịch vụ tăng hơn 19% mang về gần 892 tỷ đồng; lãi thuần từ kinh doanh ngoại hối tăng nhẹ 1,6%.

Đáng chú ý, hoạt động mua bán chứng khoán kinh doanh đã ghi nhận lãi thuần hơn 22 tỷ đồng trong khi cùng kì năm trước lỗ gần 29 tỷ đồng.

Ngược lại, mảng mua bán chứng khoán đầu tư ghi nhận lỗ thuần 8,3 tỷ đồng, kém khả quan so với mức lãi thuần 62,9 tỷ đồng kỳ trước.

Các hoạt động khác tiếp tục đem về cho ACB lượng lãi thuần lớn với 613 tỷ đồng, dù vậy vẫn giảm 13%.

Xét về tỷ trọng trong tổng 7.439 tỷ đồng thu nhập hoạt động của ACB, tỷ trọng thu từ tín dụng chiếm 77,4% trong tổng thu nhập hoạt động của ACB. Lĩnh vực ngoài lãi chiếm tỷ trọng 22,6%, trong đó lãi thuần từ dich vụ xấp xỉ 12% trong tổng thu nhập.

Kết thúc nửa đầu năm 2019, lợi nhuận thuần của ACB đạt 3.717 tỷ đồng, tăng 3,4%. Tuy nhiên, chi phí dự phòng rủi ro trong kì của ngân hàng sụt giảm mạnh 78,6% chỉ còn hơn 95 tỷ đồng, góp phần làm tăng lợi nhuận.

Tính đến hết ngày 30/6/2019, tổng tài sản của ACB ở mức 350.938 tỷ đồng, tăng 6,6% so với hồi đầu năm. Dư nợ cho vay đạt 250.704 tỷ đồng, tăng 8,8%. Về nguồn vốn, vốn chủ sở hữu của ACB đến hết ngày 30/6/2019 ở mức 23.833 tỷ đồng, tăng 13,4% so với đầu năm. Tiền gửi khách hàng ở mức 291.279 tỷ đồng, tăng 8%. Trong đó, tỷ trọng tiền gửi không kỳ hạn đạt 16,6%.

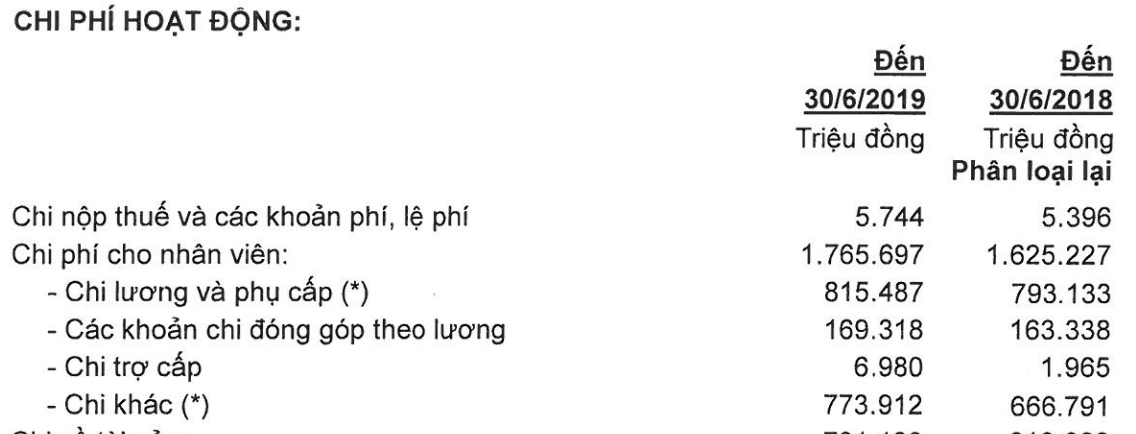

6 tháng đầu năm, ACB giảm nhẹ số lượng nhân viên từ 11.008 người về 10.832 người, tương đương 1,6%. Tuy nhiên, chi phí dành cho nhân viên lại tăng 8,6% lên 1.766 tỷ đồng. Ước tính theo mức chi phí này, thu nhập bình quân tháng của nhân viên đạt gần 27 triệu đồng.

Con số thu nhập bình quân tháng năm 2018 được công bố là 20,5 triệu đồng.Tuy nhiên, mức lương và thu nhập bình quân chỉ vào khoảng 12,5 triệu đồng/người/tháng.

Không còn gánh nặng từ “bầu” Kiên để lại, nợ có khả năng mất vốn tăng

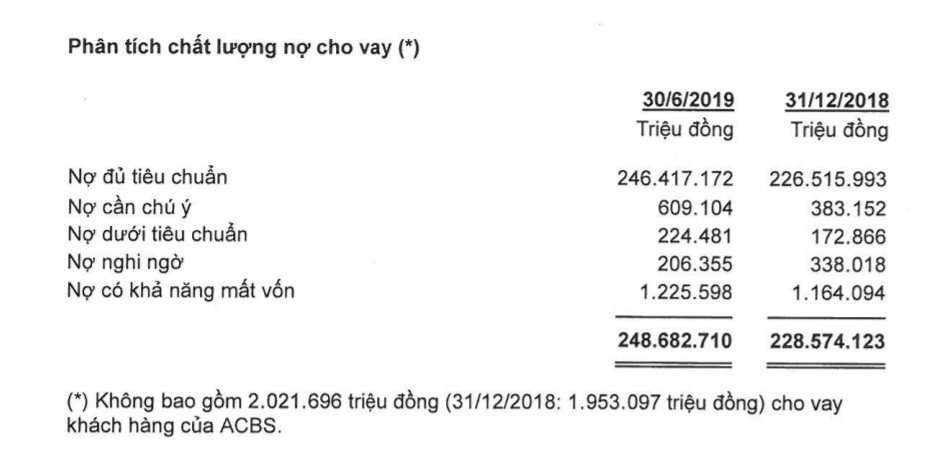

Tính tới cuối tháng 6/2019, số dư nợ xấu của ACB giảm nhẹ còn 1.656 tỷ đồng, đưa tỷ lệ nợ xấu giảm về 0,66%. Đáng chú ý, nợ xấu nhóm 5 (nợ có khả năng mất vốn) của ACB tăng so với cùng kỳ, từ 1.164 tỷ lên 1.226 tỷ đồng. Nợ dưới tiêu chuẩn tăng từ 173 tỷ lên 224 tỷ, và ngược lại nợ nghi ngờ giảm nhanh từ 338 tỷ xuống chỉ còn 206 tỷ đồng so với đầu năm.

Như vậy, tỷ trọng nợ xấu nhóm 5 của ACB trong tổng số nợ xấu của nhà băng này đã tăng từ con số 69% cuối năm 2018 lên 74% tính đến cuối T6/2019.

Theo một nghiên cứu đánh giá mới đây của Công ty chứng khoán VnDirect về Ngân hàng TPCP Á Châu (ACB), công ty này cho biết, ACB từng có tiếng xấu về chất lượng tài sản do scandal của ông Nguyễn Đức Kiên - nguyên phó Chủ tịch. Cuối năm 2012, tổng nợ xấu liên quan đến 6 công ty thuộc sở hữu của ông Kiên lên tới khoảng 7.900 tỷ đồng (~350 triệu USD), tương đương 4,5% tổng tài sản của ACB cuối năm 2012.

Trong 5 năm vừa qua, ACB đã tập trung xử lý các khoản nợ xấu này và vào năm 2017, ngân hàng đã trích lập dự phòng toàn bộ để xóa bỏ tất cả các khoản nợ xấu của nhóm 6 công ty. Ngoài ra, ACB đã trích lập dự phòng cho toàn bộ khoản nợ bán cho Công ty quản lý tài sản Việt Nam (VAMC) và mua lại khoản nợ này để theo dõi ngoại bảng.

Do tăng cường trích lập dự phòng và xử lý nợ xấu trong năm 2017, chi phí dự phòng của ngân hàng giảm 63,7% trong năm 2018.

Sau khi xử lý hết nợ xấu vào năm 2017, ACB là một trong số những ngân hàng ở Việt Nam có tỷ lệ nợ xấu thấp nhất và tỷ lệ dự phòng/nợ xấu cao nhất.

Được biết, trong năm 2018 ACB đã thu hồi được nghìn tỷ đồng từ nhóm 6 công ty có liên quan đến ông Nguyễn Đức Kiên (Bầu Kiên).

Đến cuối năm 2018, số dư các khoản phải thu và nợ xấu đã xử lý đối với riêng nhóm G6 lần lượt là 135 tỷ đồng và gần 1.349 tỷ đồng. Nửa đầu năm 2018, ACB đã thu hồi được 481 tỷ đồng khoản phải thu của 2 công ty trong nhóm G6 và 361 tỷ đồng nợ đã xử lý liên quan đến nhóm này. Ở nửa cuối năm, ngân hàng tiếp tục thu hồi nợ được thêm 768 tỷ đồng.

Quy mô tổng các khoản phải thu và nợ xấu liên quan đến G6 đến cuối 2018 còn xấp xỉ 1.484 tỷ đồng, giảm 47% so với cuối năm 2017 (3.103 tỷ đồng).

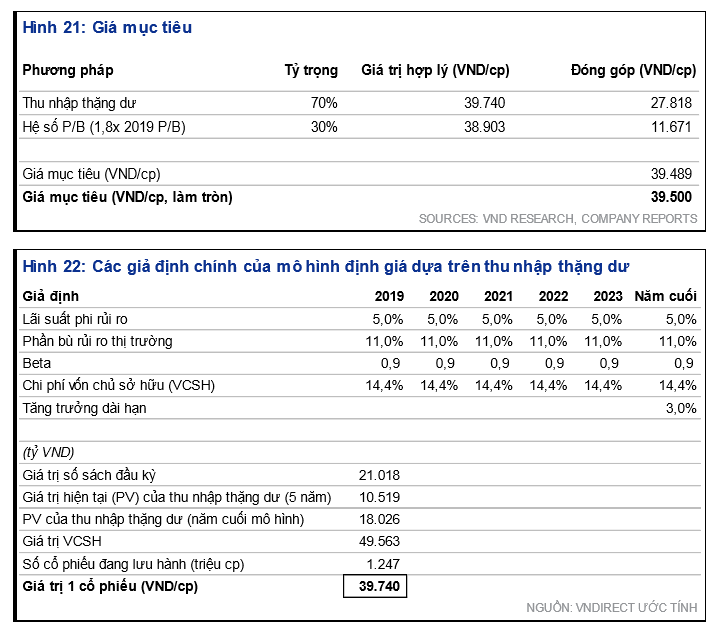

Giá mục tiêu 39.500 đồng/cp?

Trên thị trường chứng khoán, cổ phiếu ACB đã tăng 4,16% kể từ đầu năm đến nay. Hiện tại mã cổ phiếu này đang giao dịch tại 23.600 đ/cp. VnDirect cho rằng, giá mục tiêu của ACB là 39.500 đồng/cp, tương ứng tỷ lệ tăng giá 33,9%.

VnDirect phân tích, “Chúng tôi ước tính lợi nhuận ròng của ACB tăng trưởng kép 15,6% trong giai đoạn 2019- 2021. Dự báo NIM của ACB sẽ tăng từ 3,62% trong năm 2019 lên 3,71% trong năm 2021. Với mức tăng trưởng lợi nhuận ròng cao trong năm 2018 và dự báo tăng trưởng ổn định trong những năm tới, chúng tôi ước tính tỷ lệ ROE của ACB sẽ đạt 24,3% trong năm 2019.

Mặc dù tỷ lệ ROE ước tính năm 2019 cao hơn so với mức trung bình của các ngân hàng trong khu vực (dựa trên ước tính của chúng tôi), nhưng ACB đang giao dịch với P/B dự phóng 2019 ở mức 1,4x, thấp hơn 15,7% so với mức trung bình các ngân hàng trong khu vực là 1,6x. ACB xứng đáng được định giá ở mức P/B cao hơn do có khả năng sinh lời cao và chất lượng tài sản tốt.

Vì vậy, công ty này sử dụng P/B mục tiêu ở mức 1,8x của giá trị sổ sách năm 2019 cho phương pháp định giá hệ số P/B. Dựa trên sự kết hợp phương pháp định giá thu nhập thặng dư và hệ số P/B với tỷ trọng tương ứng là 70% và 30%, chúng tôi đưa ra giá mục tiêu là 39.500 đồng/cp, tương ứng tỷ lệ tăng giá 33,9%”.

Theo VnDirect, động lực tăng giá tiềm năng cho ACB có thể đến từ tăng trưởng tín dụng cao hơn dự kiến. Một động lực tăng giá tiềm năng khác cho ACB đến từ việc bán 35,2 triệu cổ phiếu quỹ. Ban lãnh đạo cho biết ACB có thể bán cổ phiếu quỹ của mình để tăng vốn khi cần thiết.

“Nếu ACB bán cổ phiếu quỹ theo giá cổ phiếu hiện tại, chúng tôi ước tính ngân hàng sẽ thu về 1.038 tỷ đồng (xấp xỉ 44 triệu USD), trong đó thặng dư vốn cổ phần sẽ là 472 tỷ đồng (xấp xỉ 20 triệu USD). Theo dự báo của chúng tôi, vốn mới sẽ tăng tỷ lệ CAR 2019 theo Basel II lên 9,9% (tăng 15 điểm cơ bản).

Do lượng cổ phiếu quỹ tương đối nhỏ so với lượng cổ phiếu đang lưu hành của ACB nên chúng tôi dự báo việc bán cổ phiếu quỹ sẽ khiến EPS dự phóng 2019 bị pha loãng không đáng kể ở mức 2,7%. Tuy nhiên, ACB có nguồn vốn tốt nên chúng tôi cho rằng ngân hàng sẽ không bán cổ phiếu quỹ trong ngắn hạn”, VnDirect nhận định.

Trong khi đó, chi phí vốn cao hơn trong bối cảnh lãi suất tiền gửi ở Việt Nam đang tăng, đặc biệt là các kỳ hạn trên 12 tháng vì các ngân hàng phải giữ tỷ lệ vốn ngắn hạn cho vay trung/dài hạn ở mức dưới 40%, quy định chặt hơn so với mức 45% trước tháng 1/2019 sẽ là rủi ro giảm giá cho ACB.