Chuyên gia VnDirect: Sự trở lại của ông Trump là "quân bài" nằm ngoài dự đoán, các nền kinh tế cần biết cách chơi

Nền kinh tế Mỹ đã trải qua nhiều thăng trầm trong thời kỳ thắt chặt tiền tệ. Bước sang năm 2025, sự trở lại của Tổng thống Donald Trump là một "quân bài" nằm ngoài dự đoán mà không chỉ Mỹ mà các nền kinh tế khác cần biết cách "chơi".

Đó là một trong những nhấn mạnh được các nhà phân tích tại Công ty Chứng khoán VnDirect đưa ra trong báo cáo kinh tế vĩ mô 2025 vừa phát hành.

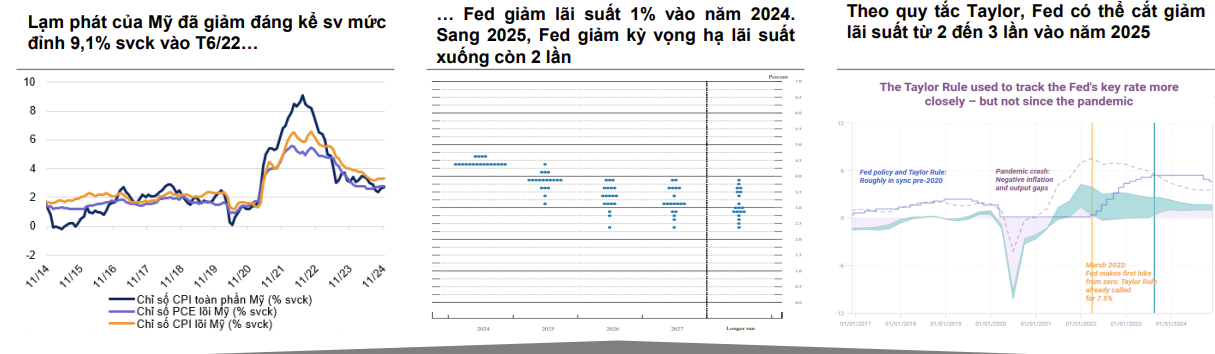

Các nhà phân tích tại đây cho hay: Cục Dự trữ Liên bang Mỹ (Fed) đang dần đạt được nhiệm vụ kép. Biểu hiện, thị trường lao động mở rộng, với tỷ lệ thất nghiệp 4,2% trong tháng 11. PCE lõi hiện ở mức 2,8% so với cùng kỳ. Fed đã bắt đầu xoay trục khi cắt giảm lãi suất điều hành 1%, kết thúc năm 2024 với lãi suất ở mức 4,25-4,50%.

Trong khi năm 2024 đánh dấu một bước ngoặt đối với chính sách tiền tệ của Mỹ, thì triển vọng năm 2025 vẫn còn nhiều bất định. Quy tắc Taylor, một trong những mô hình dự báo đáng tin cậy, chỉ ra ít nhất hai lần cắt giảm lãi suất vào năm 2025, khả năng dự đoán của mô hình đã giảm đáng kể bởi những cú sốc không lường trước được, chẳng hạn như đại dịch. Điều này thể hiện những sai số trong dự báo lãi suất trước các sự kiện không lường trước được, bao gồm cả những thay đổi tiềm tàng trong bối cảnh chính trị với chiến thắng của ông Trump.

Nguồn: VnDirect

Bên cạnh đó, đề xuất cắt giảm thuế thu nhập doanh nghiệp của ông Donald Trump xuống 15% thường sẽ thúc đẩy lợi nhuận doanh nghiệp Mỹ nhưng thuế quan có thể làm gia tăng lạm phát.

"Nhìn chung, các biện pháp này có thể kích thích tăng trưởng Mỹ, song chúng tôi không loại trừ khả năng ông Trump ban hành các chính sách hạn chế thương mại hà khắc hơn", các nhà phân tích nhận định.

Trên thực tế, mức thuế thực tế của ông Trump có thể làm chệch hướng lộ trình cắt giảm lãi suất của Fed, trong đó trường hợp xấu nhất là Fed không giảm lãi suất năm 2025.

Ở kịch bản này, đồng USD sẽ neo cao, và đây là một rủi ro đáng lo ngại nhất. Một kịch bản như vậy cuối cùng sẽ gây tổn hại không chỉ cho nền kinh tế toàn cầu mà còn cả nền kinh tế Mỹ và cần được theo dõi chặt chẽ.

Tuy nhiên, ở kịch bản cơ sở, kinh tế Mỹ sẽ tiếp tục tăng trưởng và lạm phát gia tăng dưới thời Trump 2.0. Triển vọng này có thể định hình lập trường chính sách tiền tệ khá thận trọng của Fed vào năm 2025, nói cách khác, neo lãi suất "cao hơn trong thời gian dài hơn" để giảm thiểu áp lực lạm phát".

Trên cơ sở đó, theo các nhà phân tích, đồng USD có thể hạ nhiệt trong nửa cuối năm 2025 với việc Fed có khả năng tiếp tục cắt giảm lãi suất từ cuối Quý II/2025, khi nền kinh tế Mỹ có thêm dấu hiệu chậm lại và lạm phát tiếp tục hạ nhiệt. Sức mạnh đồng USD có thể dần suy yếu trong năm đầu tiên của chính quyền mới.

Đối với Việt Nam, các nhà phân tích kỳ vọng, đồng VND sẽ mất giá 2-3% so với USD trong nửa đầu năm nay do đà tăng tiếp diễn của USD.

Ngân hàng Nhà nước có thể thực hiện các biện pháp tương tự như kể từ Quý II/2024, bao gồm bơm và rút ròng linh hoạt qua kênh OMO để duy trì lãi suất liên ngân hàng ở mức đủ cao nhằm thu hẹp chênh lệch lãi suất giữa USD và VND. Các biện pháp can thiệp mạnh mẽ hơn như tăng lãi suất repo đảo ngược và bán dự trữ ngoại hối cũng có thể được thực hiện.

"Trong nửa cuối năm 2025, đồng VND có thể mạnh lên khi đồng USD suy yếu, cho phép Ngân hàng Nhà nước tăng cường dự trữ ngoại hối và bơm thêm thanh khoản vào thị trường. Điều này sẽ phụ thuộc vào chính sách thương mại của Mỹ và diễn biến chỉ số DXY. Các yếu tố khác hỗ trợ tỷ giá hối đoái bao gồm dòng vốn FDI mạnh, thặng dư thương mại cao và lượng kiều hối dồi dào", báo cáo đề cập.

Các nhà phân tích cũng dự báo rằng, dư địa điều hành chính sách tiền tệ của Ngân hàng Nhà nước có thể bị thu hẹp trong năm 2025 này, đặc biệt trong bối cảnh chỉ số DXY có khả năng duy trì ở mức cao trong thời gian dài hơn do các chính sách dự kiến từ phía Mỹ.

Hiện tại, mặc dù chưa thấy động lực rõ ràng để Ngân hàng Nhà nước tăng lãi suất điều hành, đặc biệt khi nhiều ngân hàng trung ương khu vực đang cắt giảm lãi suất, xu hướng lãi suất huy động vẫn có khả năng tăng, dù ở mức độ vừa phải. Xu hướng này sẽ phụ thuộc vào triển vọng tăng trưởng tín dụng và áp lực tỷ giá trong năm tới.

Theo VnDirect, ECB đã cắt giảm lãi suất 100 điểm cơ bản kể từ tháng 6/2024. Việc cắt giảm lãi suất tiếp theo được dự đoán sẽ kích thích tổng cầu và thúc đẩy tăng trưởng kinh tế. Thị trường đang kỳ vọng ECB hạ lãi suất 150 điểm cơ bản vào cuối năm 2025, vượt đáng kể so với mức cắt giảm lãi suất dự kiến của Fed. Sự khác biệt trong chính sách tiền tệ này có thể khiến Euro tiếp tục mất giá. Nhìn chung, ECB phải đối mặt với mục tiêu phục hồi tăng trưởng kinh tế trong bối cảnh lo ngại về thuế quan ngày càng tăng, đồng thời phải đảm bảo giảm thiểu được nguy cơ đồng Euro mất giá quá mức so với USD.

Các thành viên BoJ phân hóa trong lập trường chính sách tiền tệ. Một mặt, các thành viên tin rằng BOJ phải đánh giá cẩn thận những diễn biến cuộc đàm phán lương quản lý vào mùa xuân sắp tới và đánh giá kỹ lưỡng quan điểm chính sách từ Trump 2.0. Đến tháng 12/2024, các nhà đầu tư kỳ vọng BoJ sẽ tăng lãi suất lên 0,5%, từ mức 0,25% hiện tại vào cuối tháng 3/2025.

Xuất khẩu Trung Quốc có thể sớm bị ảnh hưởng bởi mức thuế vượt quá 60% của Mỹ nếu được thực thi. Trước những thách thức này, Chính phủ Trung Quốc sẽ đóng một vai trò quan trọng trong các cuộc đàm phán thương mại song phương sắp tới với Mỹ, nhằm mục đích giảm bớt các hạn chế thương mại hà khắc này.

Cùng chuyên mục

Tin đọc nhiều

-

Mô hình hệ sinh thái thành công trên thế giới, xu thế không thể bỏ qua

Mô hình hệ sinh thái thành công trên thế giới, xu thế không thể bỏ qua

-

Tổng Bí thư Tô Lâm giao nhiệm vụ xây dựng mạng Blockchain Layer 1 "Make in Vietnam" cho One Mount Group

Tổng Bí thư Tô Lâm giao nhiệm vụ xây dựng mạng Blockchain Layer 1 "Make in Vietnam" cho One Mount Group

-

Tiền thưởng Tết năm 2025 phải nộp thuế thu nhập cá nhân

Tiền thưởng Tết năm 2025 phải nộp thuế thu nhập cá nhân

-

Agribank Quảng Nam dành 1 tỷ đồng chung tay vì người nghèo nhân dịp Xuân Ất Tỵ năm 2025

Agribank Quảng Nam dành 1 tỷ đồng chung tay vì người nghèo nhân dịp Xuân Ất Tỵ năm 2025

-

Giảm giá vé tàu Tết chặng Hà Nội - Hải Phòng đối với thương binh, người cao tuổi, trẻ em

Giảm giá vé tàu Tết chặng Hà Nội - Hải Phòng đối với thương binh, người cao tuổi, trẻ em