Tiền thưởng Tết năm 2025 phải nộp thuế thu nhập cá nhân

Tiền thưởng Tết 2025 vừa giúp người lao động có thêm thu nhập để chi tiêu, đồng thời cũng ghi nhận thành quả phấn đấu trong một năm. Do đó, người lao động cần lưu ý về những quy định liên quan.

Tiền thưởng Tết phải đóng thuế TNCN

Tại khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 (TNCN), được sửa đổi bởi khoản 1 Điều 1 Luật sửa đổi Luật Thuế thu nhập cá nhân 2012 có quy định thu nhập chịu thuế TNCN.

Trong đó, thu nhập chịu thuế TNCN gồm các loại thu nhập từ tiền lương, tiền công, tiền thù lao dưới các hình thức hay các khoản lợi ích khác mà đối tượng nộp thuế nhận được bằng tiền hoặc không bằng tiền.

Ngoài ra, tiền thưởng cũng thuộc thu nhập buộc phải đóng thuế, trừ các khoản tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế, tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận, tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan nhà nước có thẩm quyền.

Như vậy, tiền thưởng Tết được xem là một khoản thu nhập chịu thuế, do đó sẽ bị trừ thuế TNCN nếu sau khi trừ các khoản giảm trừ mà vẫn đạt đến mức phải nộp thuế TNCN.

Những quy định người lao động cần biết về tiền thưởng Tết 2025.

Ngoài ra, người lao động cần biết, theo quy định tại khoản 3 Điều 30 Thông tư 59/2015/TT-BLĐTBXH, được sửa đổi bởi khoản 26 Điều 1 Thông tư 06/2021/TT-BLĐTBXH, tiền thưởng tết không phải đóng bảo hiểm xã hội, nhưng nếu theo hợp đồng lao động giữa nhân viên với công ty, khoản tiền này được ghi vào mục tiền lương thì vẫn phải đóng bảo hiểm xã hội.

Làm việc bao lâu thì được thưởng Tết?

Tại Điều 104 Bộ luật Lao động 2019 có quy định tiền thưởng Tết không phải khoản bắt buộc trong quy định của luật lao động Việt Nam. Khoản thưởng này sẽ được công ty tính toán dựa trên kết quả kinh doanh của họ cùng mức độ hoàn thành công việc của người lao động trong năm.

Do luật lao động Việt Nam hiện nay không nêu rõ là làm việc bao lâu thì được nhận thưởng Tết nên việc thưởng hay không sẽ do người sử dụng lao động chủ động quyết định và cân đối dựa trên nguồn tài chính.

Theo đó, bất cứ ai có đi làm đều có cơ hội được thưởng Tết. Tuy nhiên mức thưởng Tết được nhận sẽ phụ thuộc vào năng lực cũng như thâm niên của mỗi người lao động. Vì vậy sẽ xảy ra tình trạng người được thưởng Tết nhiều, người được thưởng Tết ít.

Theo Quy định tại Điều 104 Bộ luật Lao động 2019, thưởng Tết không phải là khoản tiền bắt buộc mà doanh nghiệp phải chi trả cho người lao động. Việc có thưởng Tết hay không, thưởng Tết nhiều hay ít sẽ dựa vào kết quả kinh doanh của doanh nghiệp và đóng góp của người lao động trong quá trình làm việc.

Tuy nhiên, doanh nghiệp phải công khai quy chế thưởng sau khi tham khảo ý kiến của tổ chức đại diện người lao động.

Đối với người sử dụng lao động, trường hợp không công bố quy chế thưởng tết cho người lao động trước khi thực hiện sẽ bị phạt tiền từ 5 triệu đồng đến 10 triệu đồng, quy định tại Khoản 1 Điều 17 Nghị định 12/2022/NĐ-CP. Trường hợp tổ chức có cùng hành vi vi phạm sẽ bị phạt gấp đôi, mức 10 triệu đồng đến 20 triệu đồng, quy định tại khoản 1 Điều 6 Nghị định 12/2022/NĐ-CP.

Một điểm lưu ý khác với người lao động nghỉ việc cuối năm, để biết có được nhận thưởng Tết hay không, người lao động cần kiểm tra kỹ 3 loại văn bản gồm Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế thưởng mà doanh nghiệp công bố.

Nếu hợp đồng hoặc quy chế thưởng hoặc thỏa ước lao động ghi rõ sẽ thưởng Tết kể cả khi nhân viên nghỉ việc cuối năm, doanh nghiệp buộc phải chi trả thưởng Tết cho người lao động. Mức thưởng sẽ dựa trên thỏa thuận mà các bên đã ghi nhận.

Còn nếu tất cả văn bản đã đề cập không ghi rõ có được thưởng Tết hay không, người lao động nên nói chuyện trực tiếp với lãnh đạo và tác động thêm ở phía công đoàn để dễ thương lượng. Đối với thỏa thuận không rõ ràng này, có thưởng hay không do chủ doanh nghiệp và người lao động không thể can thiệp bằng pháp luật để đòi thưởng Tết.

Cách tính thuế cho tiền thưởng Tết 2025

Đối với người lao động ký hợp đồng từ 03 tháng trở lên, tiền thưởng Tết sẽ được cộng chung với lương và các khoản thu nhập khác để tính thuế TNCN theo biểu thuế lũy tiến từng phần. Cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Thu nhập chịu thuế = Tiền thưởng Tết + Lương và các khoản phụ cấp khác.

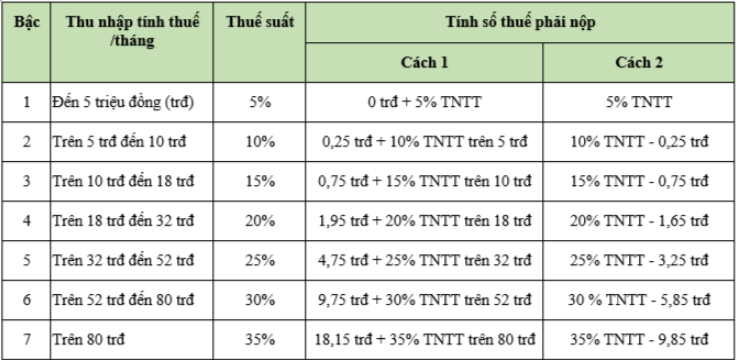

Căn cứ vào phương pháp rút gọn theo Phụ lục 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC để tính thuế TNCN, như sau:

Với người lao động ký hợp đồng dưới 3 tháng hoặc không có hợp đồng, căn cứ quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, nếu tiền thưởng Tết được trả cho người lao động ký hợp đồng dưới 3 tháng hoặc không có hợp đồng lao động, thuế TNCN sẽ được khấu trừ trực tiếp theo thuế suất 10% nếu tổng thu nhập từ một lần chi trả từ 2 triệu đồng trở lên.

Cùng chuyên mục

Tin đọc nhiều

-

Tổng Bí thư Tô Lâm giao nhiệm vụ xây dựng mạng Blockchain Layer 1 "Make in Vietnam" cho One Mount Group

Tổng Bí thư Tô Lâm giao nhiệm vụ xây dựng mạng Blockchain Layer 1 "Make in Vietnam" cho One Mount Group

-

Tiền thưởng Tết năm 2025 phải nộp thuế thu nhập cá nhân

Tiền thưởng Tết năm 2025 phải nộp thuế thu nhập cá nhân

-

Từ ngày 15/1 hạn mức chỉ định thầu gói mua sắm nâng lên 300 triệu đồng

Từ ngày 15/1 hạn mức chỉ định thầu gói mua sắm nâng lên 300 triệu đồng

-

Agribank Quảng Nam dành 1 tỷ đồng chung tay vì người nghèo nhân dịp Xuân Ất Tỵ năm 2025

Agribank Quảng Nam dành 1 tỷ đồng chung tay vì người nghèo nhân dịp Xuân Ất Tỵ năm 2025

-

Thành lập khu kinh tế ven biển rộng gần 14.000ha tại Nam Định

Thành lập khu kinh tế ven biển rộng gần 14.000ha tại Nam Định