Giá đường sẽ ra sao trong thời gian "nóng bỏng" tới?

Lo ngại nguồn cung đường sụt giảm, giá đường duy trì xu hướng tăng

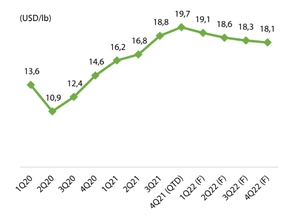

Theo thông tin từ tổ chức đường thế giới ISOSugar, trong nửa đầu tháng 4/2022, chỉ số giá giao dịch hàng hóa đường thô và đường trắng có xu hướng tăng mặc dù giá dầu đã hạ nhiệt. Kết thúc phiên giao dịch hôm qua (28/4), giá đường thô 11 kỳ hạn tháng 5 tăng hơn 2% lên mức 428 USD/tấn.

Trong nửa đầu tháng 4/2022, chỉ số giá giao dịch hàng hóa đường thô và đường trắng có xu hướng tăng mặc dù giá dầu đã hạ nhiệt.

Theo Hiệp hội mía đường Việt Nam (VSSA), yếu tố chủ yếu khiến giá đường tăng và giữ mức cao là giá ethanol tăng mạnh tại Brazil khiến cho giới đầu cơ quay lại thị trường đường, vì cho rằng nguồn cung đường có thể sụt giảm.

Các nhà máy đường tại Brazil có thể chuyển một lượng mía đáng kể sang sản xuất ethanol để có lợi nhuận cao hơn thay vì sản xuất đường thô. Mới đây, chính quyền bang Maharashtra, miền tây Ấn Độ sẽ trợ cấp vận chuyển cho các nhà máy đường để ép lượng mía dư thừa trong niên vụ kết thúc vào ngày 30/9.

Các nhà máy sẽ được trợ cấp vận chuyển 5 rupee/tấn cho mỗi km để ép mía sau ngày 1/5, chính quyền cho biết. Thông thường hầu hết các nhà máy ở Maharashtra, nhà sản xuất đường hàng đầu của đất nước Brazil, hoàn thành việc ép mía vào cuối tháng 3 và chỉ một số hoạt động vào tháng 4. Năm nay, nhiều nhà máy vẫn đang hoạt động vì lượng mía dư thừa.

Maharashtra đã phải vật lộn để ép hết lượng mía sẵn có trước khi bắt đầu gió mùa vào tháng 6, khi lượng mưa khiến việc vận chuyển mía từ cánh đồng đến nhà máy gặp nhiều khó khăn. Maharashtra có khả năng sản xuất kỷ lục 13,4 triệu tấn đường trong năm 2021/22, so với ước tính ban đầu là khoảng 11 triệu tấn.

Ở Brazil, dữ liệu từ Hiệp hội UNICA cho thấy sản lượng đường tại Trung tâm miền Nam của Brazil trong hai tuần đầu tiên của niên vụ 2022/23 đã giảm 79,99% so với cùng kỳ năm ngoái xuống 126.627 tấn. Con số này thấp hơn kỳ vọng là 278.900 tấn từ 10 nhà phân tích được khảo sát bởi S&P Global.

Các nhà máy ở khu vực này đã nghiền 5,19 triệu tấn mía trong nửa đầu tháng 4, giảm 66,87% so với cùng kỳ. Hoạt động ép mía giảm mạnh là do các nhà máy ít hoạt động hơn so với vụ trước do thời gian bắt đầu thu hoạch bị trì hoãn trung bình 15 - 20 ngày vì thời tiết không tối ưu khiến mía chín kém.

Tổng cộng có 85 nhà máy đang hoạt động tính đến ngày 16/4, ít hơn 64 nhà máy so với cùng kỳ năm 2021. Những người tham gia thị trường dự kiến có 104 nhà máy khác sẽ bắt đầu hoạt động vào nửa cuối tháng 4. Tổng lượng đường có thể thu hồi (ATR) trong 6 tháng đầu năm là 98,66 kg/tấn, giảm 9,72% so với cùng kỳ năm ngoái.

Giá đường nội địa có thể tăng nhẹ nhưng vẫn dưới giá thành sản xuất đường từ mía?

Theo VSSA, giá đường thời gian tới có thể tăng nhẹ dưới tác động của thị trường quốc tế và cước vận chuyển tăng.

Theo Hiệp hội Mía đường Việt Nam (VSSA), tính đến giữa tháng 04/2022, đã có thêm một số nhà máy của ngành đường Việt Nam kết thúc vụ ép 2021/22. Lũy kế tổng lượng mía ép đạt 6.205.000 tấn mía, sản xuất được 645,000 tấn đường các loại. Nửa đầu tháng, thị trường đường ghi nhận nhu cầu tăng nhẹ trong giai đoạn phục hồi sau dịch Covid 19 nhưng giá đường chưa cải thiện là bao khi nguồn cung vẫn dồi dào.

Dưới ảnh hưởng giá đường tăng trên thị trường quốc tế và cước vận chuyển tăng do tăng giá nhiên liệu, đường nhập khẩu chính ngạch từ các nước ASEAN và đường nhập lậu từ các tỉnh biên giới với Campuchia và Lào dù đã phải điều chỉnh tăng nhưng vẫn thấp hơn giá thành sản xuất đường từ mía nên vẫn chiếm ưu thế thị trường.

Nguồn cung đường dồi dào từ nhập khẩu trực tiếp chính ngạch đường từ các nước ASEAN, và đường gian lận thương mại qua biên giới Tây Nam, cộng với đường từ vụ ép 2021/22 trong khi sức cầu chưa tăng khiến cho thị trường tiếp tục hoàn cảnh thừa cung và đẩy giá đường thị trường xuống dưới mức giá thành sản xuất của đường từ mía, khiến đường các nhà máy không bán được, phải tồn kho. Đường nhập lậu và đường nhập khẩu chính ngạch với ưu thế giá rẻ tiếp tục làm chủ thị trường.

Theo VSSA, giá đường thời gian tới có thể tăng nhẹ dưới tác động của thị trường quốc tế và cước vận chuyển tăng, nhưng sẽ tiếp tục ở mức thấp dưới giá thành sản xuất đường từ mía nếu không kiểm soát được hoạt động gian lận thương mại đường nhập lậu.

Giá đường trong nước tăng trở lại trong tháng 3 sau hai tháng giảm liên tiếp, nhưng mức tăng khá chậm so với đà tăng của thị trường thế giới.

Tính đến cuối tháng 3 giá đường trắng dao động từ 17.800 – 18.200 đồng/kg, tăng 200 đồng/kg so với tháng trước nhưng vẫn thấp hơn 200 – 600 đồng/kg so với với đầu tháng 1 năm nay. Đồng thời, giá đường trong nước vẫn tiếp tục chịu sức ép lớn từ đường nhập lậu giá thấp chỉ từ 16.600 – 17.300 đồng/kg.

Theo nhận định của VSSA, các nguồn cung dồi dào trong khi nhu cầu tiêu thụ đường chưa tăng nên sẽ không có hiện tượng thiếu hụt đường trong tháng 4 và các tháng kế tiếp và ưu thế thị trường vẫn thuộc về các loại đường và chất ngọt có nguồn gốc nhập khẩu.

Giá đường thế giới “leo thang”, ngành đường trong nước vẫn “chật vật”

12/04/2022 14:39

Giá đường “lao dốc”, khó cạnh tranh với sản phẩm gian lận

23/03/2022 13:12

Nguyên nhân giá đường trong nước sẽ 'hạ nhiệt' năm nay

02/02/2022 08:09

Giá đường tăng cao dù tiêu thụ chậm

04/05/2021 14:34