Vì sao lợi nhuận của Thép Hòa Phát bị "ăn mòn"?

Quý II/2019, Tập đoàn Hoà Phát đạt lợi nhuận sau thuế 2.050 tỷ đồng, thấp hơn cùng kỳ năm 2018 khoảng 7%, tương ứng 150 tỷ đồng. Kết quả này đạt được trong bối cảnh trong bối cảnh giá quặng sắt tăng gần gấp 2 lần cùng kỳ năm 2018, còn giá điện tăng trong khi thị trường bất động sản trầm lắng.

Ông Trần Đình Long, Chủ tịch HĐQT Công ty CP Tập đoàn Hoà Phát

Giá quặng sắt “ăn mòn” lợi nhuận Hoà Phát?

Chiều 25/7, Công ty CP Tập đoàn Hoà Phát (HPG) đã tổ chức chương trình gặp mặt nhà đầu tư.

Chia sẻ tại buổi gặp mặt, Chủ tịch HĐQT Trần Đình Long cho biết, quý II/2019, Hoà Phát đạt doanh thu 15.300 tỷ đồng, lợi nhuận sau thuế 2.050 tỷ, cao hơn quý I hơn 200 tỷ đồng và thấp hơn cùng kỳ năm 2018 khoảng 7%, tương ứng 150 tỷ đồng.

Như vậy, sau 6 tháng đầu năm, dưới sự điều hành của ông Trần Đình Long và các cộng sự, Tập đoàn Hoà Phát đạt doanh thu 30.400 tỷ đồng, lợi nhuận sau thuế đạt 3.860 tỷ đồng.

Theo ông Trần Đình Long, trong bối cảnh giá quặng sắt vượt mức 120 USD/tấn, tăng gần gấp 2 lần cùng kỳ năm 2018, ngành thép của thế giới và Việt Nam đã trải qua giai đoạn khó khăn. Thêm vào đó, các doanh nghiệp ngành thép còn phải đối mặt với nỗi lo giá điện tăng trong khi thị trường bất động sản trầm lắng.

Và trong điều kiện môi trường kinh doanh khó khăn, cộng thêm việc Hoà Phát chưa có sự đóng góp của khu liên hợp gang thép Hoà Phát Dung Quất do dự án mới kết thúc giai đoạn 1, ông Trần Đình Long cho rằng, kết quả kinh doanh Hoà Phát đạt được là khá tốt và đạt kế hoạch đề ra. Đặc biệt, nếu so sánh kết quả kinh doanh của Hoà Phát với một số doanh nghiệp ngành thép đã công bố trước đó như SMC báo lợi nhuận giảm 47% hoặc thép Việt Ý báo lỗ 32 tỷ đồng…

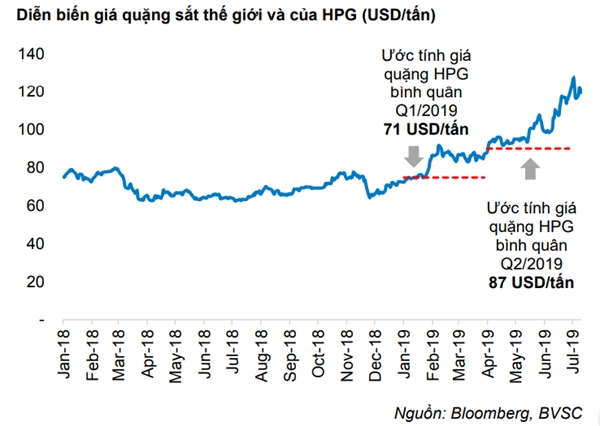

Trước đó, báo cáo mới nhất về Công ty CP Tập đoàn Hòa Phát (HPG) của Công ty CP Chứng khoán Bảo Việt (BVSC) nhận định, kết quả kinh doanh quí II của Hoà Phát sẽ bị ảnh hưởng do giá vốn quặng sắt tăng mạnh và chi phí tài chính tăng.

Cụ thể, giá quặng sắt trung bình trong quí II đã tăng lên 100 USD/tấn, BVSC ước tính giá vốn quặng nhập của Hòa Phát trong quí II khoảng 87 USD/tấn do tồn kho quặng sắt còn từ 1,5 - 2 tháng. Hòa Phát thường duy trì tồn kho quặng sắt từ 2 - 3 tháng đối với nhà máy tại Hải Dương.

Theo BVSC, Hòa Phát không còn thực hiện hedge (phòng ngừa rủi ro) quặng sắt thông qua hợp đồng tương lai nên giá quặng trên thị trường sẽ phản ánh đúng với giá vốn quặng nhập.

Tính toán của BVSC cho rằng, biên lợi nhuận gộp thép xây dựng trong quí II của Hòa Phát sẽ ở mức 2,7 triệu đồng/tấn. Doanh thu thép xây dựng theo ước đạt 8.674 tỉ đồng, chi phí tài chính dự báo tăng lên 244 tỉ đồng do vay nợ dài hạn của công ty mẹ tăng từ 699 tỉ đồng cuối năm 2018 lên 4.650 tỉ đồng (chạm mức tối đa cho khoản vay Ngân hàng BNP Paribas 200 triệu USD).

Chứng khoán Bảo Việt cũng nhận định, giá quặng sẽ duy trì ở mặt bằng cao do thâm hụt nguồn cung nhưng sẽ giảm trong nửa còn lại của năm 2019, trung bình 95 USD cho hai quí cuối năm và 87 USD cho cả năm.

Trong quí III, công ty chứng khoán nhận định biên lợi nhuận của Hòa Phát sẽ ảnh hưởng mạnh do ảnh hưởng của giá quặng cao trong quí II, phía doanh nghiệp cho biết đã phải mua quặng ở mức giá rất cao cho nhà máy Dung Quất.

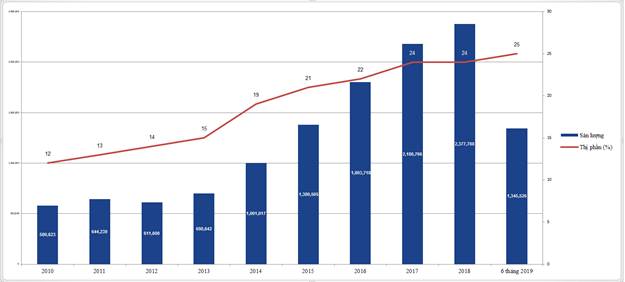

6 tháng đầu năm, Hoà Phát cung cấp 1,34 triệu tấn thép cho thị trường

Tập đoàn Hòa Phát từng công bố thông tin, tổng sản lượng thép Hòa Phát cung cấp cho thị trường 6 tháng đầu năm 2019, đạt hơn 1,34 triệu tấn thép, tăng 22,9% so với cùng kỳ năm 2018. Sản lượng thép xây dựng xuất khẩu tăng 35% so với cùng kỳ. Với kết quả này, thép Hòa Phát vững vàng ở vị trí số 1 với 25%.

Riêng trong tháng 6/2019, thép Hòa Phát đã tiêu thụ được 185.900 tấn, tăng 20,9% so với cùng kỳ năm 2018. Trong đó, lượng hàng tiêu thụ tại phía Nam và xuất khẩu của thép Hòa Phát tăng trưởng mạnh mẽ, tương ứng gấp 3 và hơn 4,6 lần so với cùng kỳ.

Hòa Phát vững vàng ở vị thế số 1 trong ngành thép Việt Nam với thị phần 6 tháng khoảng 25%.

Trong số sản lượng 6 tháng kể trên, lượng sản phẩm được tiêu thụ tại thị trường miền Nam đạt 184.000 tấn, tăng 2,7 lần so với 6 tháng 2018. Thị trường miền Trung đạt sản lượng tiêu thụ 202.500 tấn, tăng 1,8 lần so với cùng kỳ năm ngoái.

Thép xây dựng Hòa Phát đã xuất khẩu 123.479 tấn tăng 35% so với 6 tháng 2018. Các thị trường xuất khẩu chủ yếu của Hòa Phát là các nước ASEAN, Úc, Nhật Bản, Mỹ… Riêng thị trường Mỹ đóng góp gần 10% lượng hàng xuất khẩu của thép xây dựng Hòa Phát.

Với kết quả tăng trưởng tốt cả tiêu thụ trong nước lẫn xuất khẩu, Hòa Phát vững vàng ở vị thế số 1 trong ngành thép Việt Nam với thị phần 6 tháng khoảng 25%.

Dự kiến trong 6 tháng cuối năm, sản lượng thép xây dựng hàng tháng của Hòa Phát sẽ gia tăng đáng kể so với thời gian qua, nhờ việc dần đưa các dây chuyền giai đoạn 1 của dự án tại Dung Quất, Quảng Ngãi vào hoạt động từ nay tới cuối năm.

Cùng chuyên mục

Tin đọc nhiều

-

Ưu đãi ngập tràn, thẻ Visa NCB được người dùng yêu thích sử dụng

Ưu đãi ngập tràn, thẻ Visa NCB được người dùng yêu thích sử dụng

-

Quảng Ngãi: Được vốn ưu đãi tiếp sức, nhiều hộ dân phát triển kinh tế cho thu nhập hàng trăm triệu đồng mỗi năm

Quảng Ngãi: Được vốn ưu đãi tiếp sức, nhiều hộ dân phát triển kinh tế cho thu nhập hàng trăm triệu đồng mỗi năm

-

Huế chi 120 tỷ đồng xây khu tái định cư dự án Đường Tố Hữu nối dài đi sân bay Phú Bài

Huế chi 120 tỷ đồng xây khu tái định cư dự án Đường Tố Hữu nối dài đi sân bay Phú Bài

-

Thừa Thiên Huế ứng trước ngân sách 467 tỷ đồng để đẩy nhanh tiến độ 7 dự án quan trọng, cấp bách

Thừa Thiên Huế ứng trước ngân sách 467 tỷ đồng để đẩy nhanh tiến độ 7 dự án quan trọng, cấp bách

-

Tăng vốn Nhà nước tại dự án cao tốc Đồng Đăng - Trà Lĩnh

Tăng vốn Nhà nước tại dự án cao tốc Đồng Đăng - Trà Lĩnh