Basel II: Giờ G sắp điểm

Thời hạn áp dụng Basel II trong hệ thống đã cận kề và một số ngân hàng đã chạm đích.

Nhiều ngân hàng đáp ứng được các tiêu chuẩn hoạt động khắt khe hơn nhiều so với trước đây. Tuy nhiên, thách thức huy động vốn của các ngân hàng cũng ngày càng nặng nề hơn.

Muôn nẻo đường về đích

Chỉ còn chưa đầy 1 năm nữa để các ngân hàng phải áp dụng tiêu chuẩn mới trong hoạt động theo Thông tư 41. Đầu năm nay, Ngân hàng OCB được “gọi tên” khi được áp dụng các chuẩn hoạt động mới, bổ sung cho danh sách Vietcombank và VIB vào cuối năm ngoái.

Như vậy, trước thời điểm bắt đầu áp dụng vào nhóm 10 ngân hàng thử nghiệm, đã xuất hiện một vài tên tuổi đầu tiên cán đích sớm. Ngân hàng tiếp theo xuất hiện trong danh sách này có thể là VPBank. Cuối năm ngoái, VPBank đã chính thức nộp hồ sơ lên cơ quan quản lý đề xuất áp dụng và sẵn sàng tuân thủ theo luật chơi mới. Theo dự kiến của Ngân hàng Nhà nước, các tổ chức tín dụng còn lại trong nhóm 10 ngân hàng thử nghiệm sẽ được xem xét để cấp chuẩn này trong năm nay. Đến năm 2020, con số sẽ tăng lên khoảng 12-15 tổ chức tín dụng.

Ảnh minh họa

Một tin vui khác trên thị trường là các ngân hàng ngày càng an toàn hơn với lớp đệm mới khi tăng vốn. Theo đó, tỉ lệ an toàn vốn tối thiểu CAR của hệ thống vào năm 2018 đã được cải thiện hơn năm trước đó, ở mức 11,2%. Lý do là vì vốn chủ sở hữu tăng nhanh hơn tài sản có rủi ro (tăng 12,2% so với 10,8%), báo cáo của Ủy ban Giám sát Tài chính Quốc gia cho biết.

Việc ngày càng có thêm nhiều ngân hàng “đạt chuẩn” không chỉ là một thông tin tích cực trên thị trường, mà còn mang lại lợi thế cho các ngân hàng đi đầu.

Dù vậy, trên thực tế, việc theo đuổi chuẩn quốc tế của các ngân hàng Việt chưa thực sự được suôn sẻ. Basel II là câu chuyện đã bắt đầu được nhắc đến nhiều từ hơn 3 năm trở lại đây. Năm 2016, cơ quan quản lý yêu cầu 10 ngân hàng thí điểm sẽ thực hiện phương pháp quản trị vốn và rủi ro mới vào đầu năm 2018 và giai đoạn 2 là đến năm 2020. Tuy nhiên, việc tăng vốn gặp nhiều khó khăn, đặc biệt là do thị trường không thuận lợi, các ngân hàng phải tái cấu trúc và xử lý nợ, nên trì hoãn đáng kể.

Về nguyên tắc, Thông tư 41 áp dụng từ năm 2020 đòi hỏi các ngân hàng có tỉ lệ an toàn vốn ở mức 8%, tức ngang với mức cũ nhưng cách tính tài sản có rủi ro đã hoàn toàn khác, bao gồm cả rủi ro tín dụng, thị trường và rủi ro hoạt động. Những ngân hàng hiện tại có CAR cao trên 9% thậm chí còn khó lòng đáp ứng yêu cầu này.

Vì vậy, chuyện tiệm cận với chuẩn quốc tế không chỉ có tăng vốn, mà các ngân hàng còn phải giảm tài sản có rủi ro. Cũng vì thế mà trong 2 năm gần đây, tăng trưởng tín dụng bị “hãm” lại. Năm 2018, tốc độ tăng trưởng tín dụng chỉ đạt 14%, thấp nhất kể từ năm 2014. Điều này không chỉ ảnh hưởng trực tiếp đến lợi nhuận các ngân hàng, mà còn ảnh hưởng đến thị trường với áp lực lãi suất cao hơn. Tuy nhiên, thách thức lớn nhất vẫn là câu chuyện tăng vốn, cũng đồng thời là lớp đệm dự phòng khi các ngân hàng gặp sự cố để có thể tự bảo vệ chính mình và bảo vệ hệ thống.

Thách thức tăng vốn

Hầu như trong 3 năm qua, ngân hàng nào cũng đưa ra kế hoạch tăng vốn, có tăng ít lẫn tăng nhiều, nhưng nhiều ngân hàng không thể hoàn thành mục tiêu đưa ra. Có nhiều lý do, trong đó vì ngân hàng Việt chưa thực sự hấp dẫn và thị trường không tích cực và cả hệ thống “đói vốn”. Mới đây, tổ chức xếp hạng tín dụng Fitch Ratings cho rằng hệ thống ngân hàng Việt sẽ thiếu hụt khoảng vốn gần 20 tỉ USD để đáp ứng việc triển khai tiêu chuẩn Basel II. Con số ước tính đầu năm 2018 của SSI Research là 3,8 tỉ USD, còn Ủy ban Giám sát Tài chính Quốc gia cho rằng các ngân hàng phải tăng vốn lên gấp đôi.

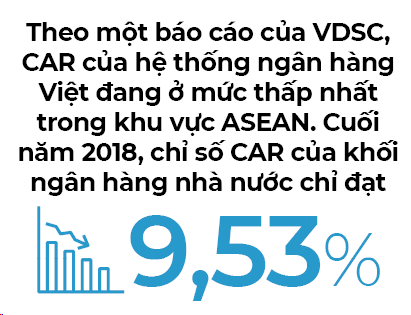

Lo ngại này tập trung nhiều nằm ở các ngân hàng có quy mô lớn, nên cần huy động lượng vốn lớn và tài sản rủi ro cũng nhiều hơn, đặc biệt là ở những ngân hàng quốc doanh. Trên thực tế, tỉ lệ CAR của Vietcombank đã chạm mức 8% theo tiêu chuẩn Basel II (cũng là mức tối thiểu theo quy định) theo tính toán đến cuối tháng 9.2018.

Trong khi đó, khối ngân hàng tư nhân lại dễ thở hơn một chút. Chẳng hạn, trước đó, theo SSI Research, tỉ lệ an toàn vốn tối thiểu (CAR) của VPBank theo Thông tư 36 là 11,9%, còn theo chuẩn Basel II là 11,1%. Còn VIB hiện là 10,2% vào thời điểm cuối năm 2018. Tuy nhiên, những con số này chưa phản ánh tình hình chung của thị trường, hiện còn rất nhiều ngân hàng khác đang phải sốt sắng tăng thêm vốn.

Trên thực tế, từ năm 2016 đến nay, áp lực tăng vốn ngày càng hiện hữu, nhưng không phải nhà đầu tư nào cũng sẵn lòng rót tiền vào ngân hàng. Để ứng phó, nhiều ngân hàng phát hành chứng chỉ tiền gửi với kỳ hạn dài, hay trái phiếu để tăng vốn cấp 2. Các hình thức khác cũng được tận dụng tối đa như không chia cổ tức để bổ sung vốn điều lệ, phát hành thêm cổ phiếu hoặc trả cổ tức bằng cổ phiếu.

Năm 2018, nhiều ngân hàng cũng lỗi hẹn niêm yết trên sàn chứng khoán, chỉ một số ít được đánh giá là thành công như HDBank, VPBank hay Techcombank. Kế hoạch năm nay lại tiếp tục với những tên tuổi như OCB, Nam A Bank, Maritime Bank, hay một số muốn chuyển sàn sang HoSE như VIB hay LienVietPostBank.

Dù vậy, nhiều chuyên gia và nhà lãnh đạo ngân hàng vẫn đặt nhiều niềm tin vào sự tăng trưởng của thị trường khi hạn chót đã gần kề. Ông Nguyễn Đình Tùng, Tổng Giám đốc Ngân hàng OCB, cho rằng đây lại là thời điểm hút vốn rất tốt. “Hiện đang là cơ hội rất lớn để các doanh nghiệp có thể thu hút vốn đầu tư, cả trong và ngoài nước”, ông Tùng nói.

Thế nhưng, làm sao để hiện thực hóa cơ hội thu hút vốn này? Đó là tạo dựng lòng tin từ nhà đầu tư. Nghĩa là doanh nghiệp phải chủ động áp dụng các chuẩn quản trị quốc tế phù hợp cũng như thường xuyên cập nhật tiêu chuẩn. “Và khi đã áp dụng chuẩn mực rồi thì cần được sự tưởng thưởng từ cộng đồng, giới truyền thông… Từ đó, nhà đầu tư sẽ có thông tin đa chiều để đánh giá về sức khỏe doanh nghiệp”, Tổng Giám đốc OCB cho biết.

Cùng chuyên mục

Tin đọc nhiều

-

Bất động sản khu vực nào có mức độ quan tâm và tăng giá nhanh nhất?

Bất động sản khu vực nào có mức độ quan tâm và tăng giá nhanh nhất?

-

Thí điểm mở rộng đất làm nhà ở thương mại: Sắp được xây nhà ở trên đất nông nghiệp?

Thí điểm mở rộng đất làm nhà ở thương mại: Sắp được xây nhà ở trên đất nông nghiệp?

-

AEON MALL chuẩn bị khởi công trung tâm thương mại thứ 8 tại Việt Nam

AEON MALL chuẩn bị khởi công trung tâm thương mại thứ 8 tại Việt Nam

-

NÓNG: Xả lũ tại các hồ chứa nước ở Bình Định, người dân cần đề phòng

NÓNG: Xả lũ tại các hồ chứa nước ở Bình Định, người dân cần đề phòng

-

Xuất khẩu cá ngừ tháng 10 lập đỉnh 25 tháng

Xuất khẩu cá ngừ tháng 10 lập đỉnh 25 tháng