Bong bóng tín dụng sẽ vỡ tung khi nền kinh tế Mỹ suy thoái

Nền kinh tế Mỹ được một số chuyên gia kinh tế tin rằng đang trong tình trạng nguy hiểm khi tiếp tục duy trì tăng trưởng dựa trên tín dụng giá rẻ

Ngân hàng Trung ương châu Âu trong tháng 3 cho biết sẽ tiếp tục giữ lãi suất thấp kỷ lục lâu hơn nữa. Quyết định này được đưa ra ngay sau khi Cục Dự trữ Liên bang Mỹ (FED) cũng nhượng bộ thị trường chứng khoán và trì hoãn việc tăng lãi suất.

“Trong khi các nhà đầu tư còn đang ăn mừng sự đảo ngược chính sách nói trên, họ có thể sớm hối tiếc”, một phân tích trên trang MarketWatch đưa ra nhận định. “ Việc kéo dài hơn các kích thích bằng duy trì lãi suất thấp giả tạo này tạo điều kiện cho thị trường chứng khoán tiếp tục tăng thêm một hoặc hai năm nữa, nhưng cuối cùng cái giá cũng sẽ phải trả. Đó là rủi ro của một bong bóng tín dụng khổng lồ”.

Chu kỳ tín dụng

Peter Boockvar, trưởng bộ phận đầu tư của Bleakley Advisory Group, một công ty đang quản lý 3,5 tỷ USD tài sản cho rằng: “Nền kinh tế mỹ không còn ở trong chu kỳ kinh doanh nữa, mà đang trong chy kỳ tín dụng”.

Chu kỳ kinh doanh là chu kỳ khi một nền kinh tế tăng trưởng đạt đỉnh bắt đầu thu hẹp dần và suy thoái. Sau khi chạm đáy, nền kinh tế phục hồi và bước vào thời gian tăng trưởng thịnh vượng hơn để rồi đạt đỉnh cao mới. Chu kỳ này luôn lặp lại và nền kinh tế luôn thuộc một trong hai giai đoạn: Tăng trưởng hoặc suy thoái.

Chu kỳ này đã bị phá vỡ trong thập kỷ này kể từ khủng hoảng tài chính 2008. Nền kinh tế Mỹ đã trải qua thời kỳ khủng hoảng đầy đau đớn nhưng sau đó lại là một thời kỳ phục hồi chậm chạp, yếu ớt. Tốc độ phục hồi thông thường là khi GDP tăng trưởng bình quân 5% trong giai đoạn phục hồi và tăng trưởng hậu khủng hoảng. Thế nhưng kể từ 2008 đến nay, tốc độ tăng trưởng GDP mạnh nhất cũng chỉ khoảng 3%.

Theo Peter Boockvar, nguyên nhân của tốc độ tăng trưởng thấp này đến từ việc FED duy trì một mức lãi suất thấp giả tạo: “Nền kinh tế đang sống với chu kỳ tín dụng giá rẻ. Khi FED cắt giảm lãi suất đến mức thấp cực đoan, chức năng duy nhất của nó là khuyến khích vay mượn tràn lan và chúng ta rất thành công trong việc này. Do đó, khi lãi suất được tăng trở lại, thanh khoản giảm đi, nó không khuyến khích việc gánh thêm nợ vì mức tiết kiệm là không đủ”.

“Theo thời gian, gánh nợ sẽ ngừng kích thích tăng trưởng. Đó là lý do tại sao tăng trưởng những năm qua rất chậm”.

Tăng trưởng dựa trên vay nợ ban đầu rất dễ dàng nhưng đó chỉ là việc ứng trước chi tiêu trong tương lai. Nợ cũng làm tăng giá tài sản và đó là động lực đẩy thị trường cổ phiếu, thị trường bất động sản tăng tốt như vậy. Khi chi phí vay mượng tăng và người mua thiếu tiền mặt, giá tài sản sẽ phải giảm.

Mặt khác, khi vay nợ trở thành động lực chính thúc đẩy tăng trưởng kinh tế, chi phí vay (lãi suất) sẽ là biến số giúp xác định nền kinh tế đang ở đâu trong chu kỳ tín dụng. FED là cơ quan kiểm soát biến số đó. Do đó tất cả các thị trường lẫn nền kinh tế đều bị ám ảnh bởi chính sách lãi suất.

Thảm họa nợ doanh nghiệp

Trong một chu kỳ kinh tế cổ điển, suy thoái kinh tế luôn kích hoạt thị trường con gấu (Bear market). Nền kinh tế suy yếu sẽ thu hẹp chi tiêu tiêu dùng, làm giảm lợi nhuận của doanh nghiệp và từ đó làm giảm giá cổ phiếu. Tuy nhiên đó không phải là điều áp dụng được cho chu kỳ tín dụng có kiểm soát. Giá tài sản suy giảm không phải là kết quả của suy thoái kinh tế vì khả năng vay mượn sẽ quyết định mức chi tiêu tiêu dùng cũng như mức độ đầu tư của doanh nghiệp.

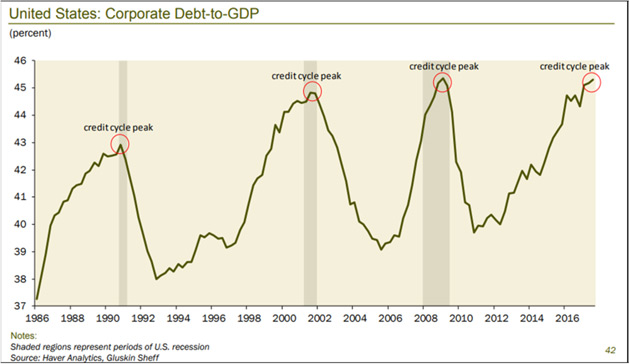

Nợ doanh nghiệp Mỹ đang ở đỉnh cao tương đương thời kỳ 2008, theo số liệu của Gluskin Sheff’s Dave Rosenberg

Cuộc khủng hoảng tín dụng gần nhất bắt nguồn từ các khoản vay thế chấp dưới chuẩn. Tình hình có thể lặp lại, nhưng rủi ro lớn hơn lúc này là nợ doanh nghiệp, dặc biệt là các trái phiếu lợi tức cao. Mức nợ doanh nghiệp hiện đã tương đương thời kỳ 2008. Tỷ lệ nợ/GDP có thể còn tăng thêm nữa nhưng đến lúc nào đó sẽ phải dừng lại. Khi đạt đỉnh, những người cho vay – bao gồm cả các quỹ trái phiếu, nhà đầu tư vào quỹ ETF – muốn bán ra. Phần khó nhất luôn là sẽ bán cho ai ở thời điểm mà ai cũng muốn bán?

Câu chuyện này không chỉ vì những người đi vay đã quen với việc có thể vay bất kỳ lúc nào, ở quy mô nào trong thời điểm tín dụng dễ dãi, mà còn ở phía người cho vay, những người tin rằng mình có thể thoát ra ở thời điểm cần thiết.

Kể từ năm 2009 đến nay, quy mô phát hành nợ doanh nghiệp, đặc biệt là nợ có lãi suất cao đã bùng nổ. Các quy định mới chặt chẽ hơn ngăn cản các ngân hàng tạo thị trường cho các khoản nợ này. Cả hai yếu tố này đều gây rắc rối, nhưng yếu tố thứ hai tồi tệ hơn. Các chuyên gia cho rằng điều luật Dodd-Frank đã làm giảm khoảng 90% khả năng thực hiện vai trò là nhà kiến tại thị trường của các ngân hàng lớn. Hiện tại thanh khoản của thị trường trái phiếu vẫn tốt là do các quỹ đầu cơ (hedge funds) và các định chế tài chính phi ngân hàng khác lấp chỗ trống.

Vấn đề là các tổ chức này không phải là các tổ chức tạo lập thị trường thật sự. Không có yêu cầu nào khiến họ phải lưu hàng lại hay buộc phải thực hiện mua bán khi có yêu cầu. Điều đó có nghĩa là khi thị trường xấu, người mua có thể biến mất đúng lúc người bán cần họ nhất. Tình trạng này sẽ tồi tệ hơn rất nhiều, thậm chí là thảm họa khi tất cả các quỹ đầu cơ trái phiếu lợi suất cao đồng loạt bán tháo để đảm bảo thanh khoản do nhu cầu rút tiền từ nhà đầu tư.

Tình hình trở nên tồi tệ hơn lúc này là những người cho vay đã sử dụng đòn bẩy lớn hơn. Họ mua trái phiếu doanh nghiệp bằng tiền đi vay được tại mức lãi suất thấp. Và họ sẽ tiếp tục làm vậy chừng nào ngân hàng trung ương vẫn giữ lãi suất thấp. Thêm nữa, hầu hết các trái phiếu doanh nghiệp lại có điều khoản khiến người đi vay không phải trả nợ theo cách thông thường mà còn có thể buộc người cho vay nhận thêm nợ mới, còn gọi là Covernant-Lite Loan (Bond).

Trái phiếu có điều khoản lỏng lẻo – Covernant-Lite Bond là khoản vay có ít ràng buộc đối với người đi vay và ít điều khoản bảo vệ người cho vay. Với các khoản vay truyền thống, các điều khoản bảo vệ trong hợp đồng là nhằm bảo vệ người cho vay, bao gồm cả những biện pháp định lượng thường xuyên về năng lực tài chính của người đi vay. Trong khi đó các Covernant-Lite Bond lại cho phép người đi vay linh hoạt hơn trong các tiêu chuẩn này cũng như trong nghĩa vụ trả nợ. Các khoản cho vay dạng này có rủi ro cao hơn đối với người cho vay do không có các tín hiệu cảnh báo sớm về người đi vay, nhưng lại được chấp nhận bởi những ngân hàng đầu tư, phản ánh sự dư thừa tiền mặt trong thời kỳ tín dụng dễ dãi.

Khi nền kinh tế suy thoái, nhiều doanh nghiệp sẽ mất khả năng trả nợ. Bình thường đây sẽ là vấn đề của người đi vay nhưng những người cho vay lúc này lại chấp nhận gánh lấy rủi ro. Điều này có thể tạo vết dầu loang về rủi ro cho nền kinh tế.

Cùng chuyên mục

Tin đọc nhiều

-

Ngành điện Quảng Ngãi đẩy mạnh chuyển đổi số, đóng góp tích cực vào sự phát triển của địa phương

Ngành điện Quảng Ngãi đẩy mạnh chuyển đổi số, đóng góp tích cực vào sự phát triển của địa phương

-

Cổ phần hoá Công ty Ôtô 1/5 không đúng quy định

Cổ phần hoá Công ty Ôtô 1/5 không đúng quy định

-

Xác định trách nhiệm để xảy ra vi phạm cổ phần Tổng công ty XD Đường Thuỷ

Xác định trách nhiệm để xảy ra vi phạm cổ phần Tổng công ty XD Đường Thuỷ

-

ABBANK khuyến nghị khách hàng sớm hoàn tất cập nhật thông tin sinh trắc học

ABBANK khuyến nghị khách hàng sớm hoàn tất cập nhật thông tin sinh trắc học

-

Quảng Ngãi: Thực hiện các nhiệm vụ, giải pháp đẩy mạnh giải ngân vốn đầu tư công những tháng cuối năm 2024

Quảng Ngãi: Thực hiện các nhiệm vụ, giải pháp đẩy mạnh giải ngân vốn đầu tư công những tháng cuối năm 2024