Góc nhìn

SSI Research nêu lý do khiến thị trường chứng khoán tiếp tục biến động trong tháng 11/2024

Theo SSI Research, tháng 11, thị trường khả năng vẫn còn biến động, do ảnh hưởng từ các yếu tố bên ngoài như bầu cử Tổng thống Mỹ hay trong nước là kỳ họp Quốc hội thứ 8 với các thảo luận về luật và chính sách trong lĩnh vực bất động sản hay khả năng can thiệp của NHNN để giảm áp lực tỷ giá.

-

Hướng đi cải thiện lợi nhuận dài hạn và cơ hội xuất khẩu mới cho doanh nghiệp

Bà Lê Minh Trang, Phó Giám Đốc bộ phận Nghiên cứu Bán lẻ, Công ty TNHH NielsenIQ Việt Nam (NIQ) đánh giá, việc chuyển đổi sang sản xuất xanh giúp doanh nghiệp giảm chi phí dài hạn nhờ tối ưu hóa nguồn năng lượng, nguyên liệu, và giảm lãng phí, từ đó cải thiện biên lợi nhuận.

-

Số trái phiếu đáo hạn tháng 11/2024 có nguy cơ chậm trả gốc tăng vọt

Trong số 42 trái phiếu đáo hạn trong tháng 11/2024, Vis Rating đánh giá có 14 trái phiếu có nguy cơ chậm trả nợ gốc. Trong đó, 33% số này có nguy cơ chậm trả gốc, cao hơn so với tỷ lệ 10,5% trái phiếu chậm trả nợ gốc trong 10 tháng đầu năm 2024.

-

Ông Trump đắc cử Tổng thống Mỹ: Ngân hàng Nhà nước nên "ứng xử" thế nào trước áp lực tỷ giá

Chia sẻ với Etime, Giám đốc phân tích tại BSC lưu ý, các chính sách của ông Trump nhiều khả năng sẽ gây áp lực lên tỷ giá cho các đồng tiền khu vực mới nổi trong đó có VNĐ. Điều này khiến cho Ngân hàng Nhà nước có thể cân nhắc các kịch bản thận trọng hơn.

-

Chiến thắng của ông Donald Trump sẽ làm chệch hướng tăng trưởng kinh tế lành mạnh của Việt Nam?

Chính sách "Ngoại giao cây tre" khéo léo của Việt Nam trong việc duy trì quan hệ tốt với tất cả các cường quốc trên thế giới đã giúp Việt Nam đạt được nhiều thành công. Chính quyền Donald Trump có thể sẽ áp thuế mới đối với hàng hóa nhập khẩu, nhưng VinaCapital cho rằng rất khó có khả năng Mỹ sẽ áp thuế nặng (20-30%) với Việt Nam.

-

Ông Donald Trump đắc cử Tổng thống Mỹ, kinh tế Việt Nam chịu rủi ro?

Các chính sách thương mại có thể trở nên phức tạp và khó dự đoán hơn khi ông Donald Trump đắc cử Tổng thống Mỹ. Dù vậy, các nhà phân tích nhận định, sức cạnh tranh của kinh tế Việt Nam không chỉ phụ thuộc vào chính sách thuế quan mà còn đến từ sự linh hoạt và khả năng thích ứng của doanh nghiệp trong nước.

-

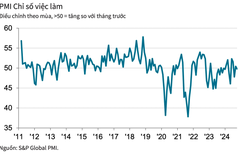

Sản lượng sản xuất của Việt Nam tăng trưởng trở lại trong tháng 10

Dữ liệu S&P Global cho thấy, ngành sản xuất của Việt Nam trong tháng 10/2024 bắt đầu hồi phục sau ảnh hưởng của cơn bão Yagi khi ghi nhận cả sản lượng và số lượng đơn đặt hàng mới đều tăng trở lại.

-

VN-Index về "đáy'' 1 tháng, đối diện áp lực bán ngắn hạn

Áp lực bán tiếp tục lan rộng trên thị trường trong các phiên cuối tuần đã đẩy chỉ số VN-Index giảm về 1.252,72 điểm. Chuyên gia kỳ vọng thị trường sẽ sớm chứng kiến lực cầu bắt đáy khi chỉ số VN-Index giảm về vùng hỗ trợ mạnh 1.240-1.245 điểm và xác suất thủng vùng hỗ trợ này là thấp.

-

Thế giới 'buộc' phải thay đổi - Chuyển đổi số và chuyển đổi xanh là tất yếu?

Việt Nam được đánh giá là 1 trong 5 quốc gia đứng đầu về khả năng bị ảnh hưởng nặng nề bởi biến đổi khí hậu. Những tác động tiêu cực do biến đổi khí hậu sẽ giảm thu nhập quốc dân của Việt Nam lên đến 3,5% GDP vào năm 2050.

-

Bầu cử Tổng thống Hoa Kỳ: Chính sách của ông Trump có thể dẫn đến một kịch bản lạm phát mới tại Đông Nam Á

Nợ công chưa thanh toán của quốc gia đã tăng vọt từ dưới 20 nghìn tỷ USD trước khi đại dịch COVID-19 bắt đầu vào năm 2020, lên mức hiện tại là khoảng 30 nghìn tỷ USD. Đây là điều cả hai ứng cử viên Tổng thống đều không tập trung nhiều.

-

Bầu cử Tổng thống Hoa Kỳ: "So găng" chính sách của ông Trump và bà Harris

Chuyên gia từ Ngân hàng UOB cho biết, các chính sách do Cựu Tổng thống Donald Trump đề xuất mang theo rủi ro lạm phát cao hơn. Ngược lại, các đề xuất của Harris cho thấy mục tiêu rõ ràng hơn – mặc dù cả hai ứng cử viên đều sẽ cần giải quyết các vấn đề nợ lâu dài của Hoa Kỳ.

-

GDP quý 3/2024 tăng trưởng vượt bậc, "cửa sáng" nào cho thị trường chứng khoán Việt Nam?

Với điều kiện vĩ mô đang khá tích cực, Agriseco Research dự báo, VN-Index sẽ hồi phục lên 1.350 điểm vào giai đoạn cuối năm 2024. Trong đó, "bệ phóng" chính là lợi nhuận toàn thị trường lấy lại đà tăng trưởng dương năm 2024 với mức tăng trưởng khoảng 15%.

-

Tăng trưởng GDP quý 3/2024: 'Rõ ràng Việt Nam đã trở lại là ngôi sao tăng trưởng của ASEAN'

Sau năm 2023 và quý 1/2024 đầy vất vả, tăng trưởng GDP quý 3/2024 đạt mức 7,4% cao hơn dự báo của HSBC cũng như các tổ chức khác (HSBC: 6,2%, BBG: 6,1%). Các nhà nghiên cứu của HSBC đánh giá, Việt Nam đã trở lại là ngôi sao tăng trưởng của ASEAN.

-

TP. Hồ Chí Minh: Nguồn cung bất động sản mới 'nhỏ giọt', phân khúc nào là tâm điểm?

Báo cáo thị trường bất động sản quý 3/2024 của Savills Việt Nam đã cung cấp một số diễn biến đang chú ý của phân khúc nhà phố/biệt thự tại TP.HCM sau nhiều quý ghi nhận tình hình hoạt động trầm lắng.