Nợ xấu các ngân hàng niêm yết tăng gần 6% liệu có đáng báo động?

Trong điều kiện hiện nay, các ngân hàng có chất lượng tín dụng tốt có thể sẽ được Ngân hàng nhà nước ưu tiên cấp room tín dụng hơn các ngân khác.

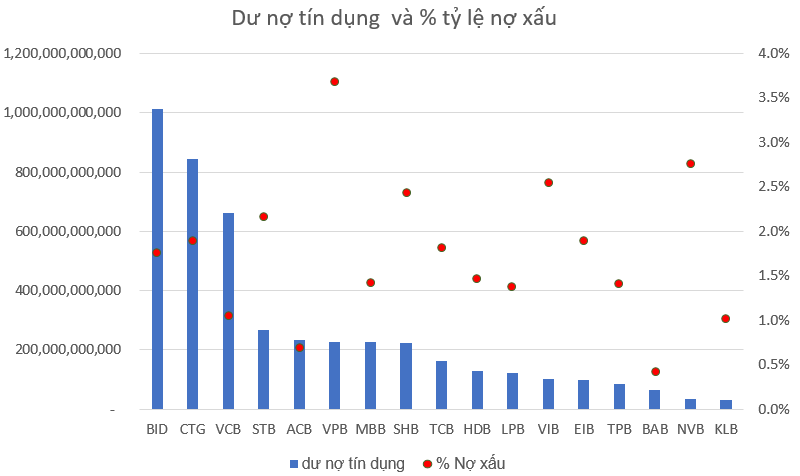

Theo thống kê từ báo cáo tài chính của các ngân hàng đang niêm yết trên 3 sàn HSX HNX và Upcom, kết thúc quý 1 nợ xấu các ngân hàng này tăng lên mức 5,7% so với đầu năm và nợ quá hạn tăng tới 15%. Về con số tuyệt đối thì tổng nợ nhóm 5 của các ngân hàng này, tức nợ có khả năng mất vốn tăng hơn 1,9 nghìn tỷ đồng, trong đó CTG đã đóng góp hơn một nửa với 1 nghìn tỷ đồng tăng lên ở nợ nhóm năm.

CTG cũng là ngân hàng có số dư nợ xấu tuyệt đối tăng lên nhiều nhất trong nhóm các ngân hàng trên với hơn 2,2 nghìn tỷ đồng nợ xấu tăng lên so với đầu năm. Có thể thấy các tân lãnh đạo ở CTG đang rất quyết tâm trong việc xử lý nợ xấu tồn đọng kể từ quý 4 năm ngoái đến nay như báo lỗ trong quý 4 do mạnh tay xử lý nợ xấu tồn đọng làm chi phí lãi tăng, và dành ra khoản chi phí lên tới 3.241 tỷ đồng để trích lập dự phòng rủi ro tín dụng trong quý 1 năm nay. Với số dư nợ xấu ngoại bảng VAMC ở thời điểm cuối năm 2018 lên tới 11.196 tỷ đồng thì năm nay gánh nặng chi phí dự phòng nợ xấu vẫn còn đè nặng lên vai các lãnh đạo CTG. Việc mạnh tay xử lý các khoản nợ xấu trong ngắn hạn sẽ ảnh hưởng tiêu cực đến kết quả hoạt động kinh doanh nhưng về lâu về dài việc xử lý các khoản nợ xấu là không thể không tránh khỏi để đưa ngân hàng phát triển trở lại có chiều sâu hơn và bền vững hơn.

VPB vẫn là ngân hàng có tỷ lệ nợ xấu cao nhất hiện nay với nợ quá hạn chiếm 9,45% tổng dư nợ tín dụng, trong đó tỷ lệ nợ xấu chiếm tới 3,6% tăng nhẹ so với đầu năm 2018.

Đối lập lại hoàn toàn là ACB với tỷ lệ nợ xấu luôn duy trì được ở mức thấp nhất hệ thống hiện nay khi không chỉ nợ xấu mà tổng nợ quá hạn tức nợ từ nhóm 2 trở xuống chiếm tỷ lệ luôn dưới 1% tổng dư nợ tín dụng. Với chất lượng tài sản tốt như vậy cũng không quá ngạc nhiên khi ACB ghi nhận tăng trưởng gần 20% lợi nhuận sau thuế trong quý I năm nay.

BID là ngân hàng có con số dư nợ xấu lớn nhất hiện nay với 17.876 tỷ đồng dù đã giảm hơn 900 tỷ đồng nợ xấu so với đầu năm.

Về tổng thể, mặc dù nợ xấu tăng, nhưng do dư nợ tín dụng nhóm các ngân hàng này tăng lên 3,4% trong quý 1 đã giúp cho tỷ lệ nợ xấu ổn định quanh 1,7%. Có thể nói đây là 1 con số tương đối an toàn đối với hệ thống. Bên cạnh đó, khi nhắc đến vấn đề nợ xấu thì cũng phải đề cập xem các ngân hàng đã dự phòng bao nhiêu cho nợ xấu. Nếu như các ngân hàng dùng hết các quỹ dự phòng hiện nay cho nợ xấu này để loại bỏ nợ xấu trên bảng cân đối kế toán thì tỷ lệ nợ xấu này sẽ giảm về con số 1%.

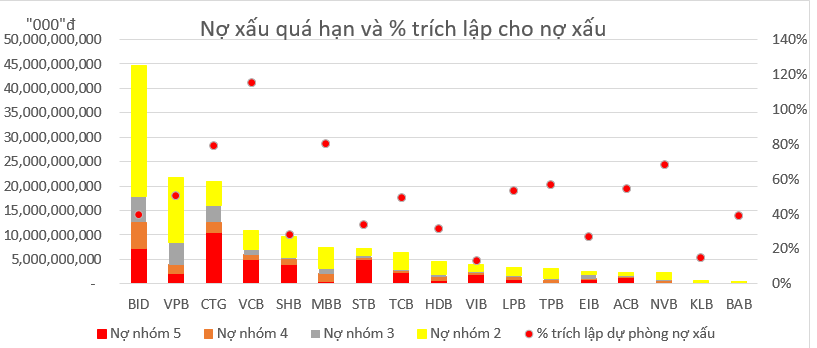

Tính đến cuối quý 1, tổng tỷ lệ trích lập dự phòng của các nhóm các ngân hàng đang niêm yết đã tăng lên đáng kể từ mức 49,7% ở đầu năm lên mức 56,3%. Đi đầu vẫn là VCB khi luôn dự phòng đầy đủ cho nợ xấu. Ngay cả như CTG cũng đã nỗ lực trích lập tới 79,3% cho nợ xấu nội bảng của mình. Ở chiều ngược lại, một số ngân hàng hiện nay vẫn đang có mức trích lập dự phòng cho nợ xấu tương đối thấp như BID, VIB, SHB, STB, EIB và BAB.

Theo quy định, các ngân hàng phải trích lập dự phòng rủi ro tín dụng theo tỷ lệ 5%, 20%, 50%, 100% cho lần lượt các nhóm nợ 2,3,4,5 sau khi trừ giá trị tài sản đảm bảo đã chiết khẩu. Tỷ lệ dự phòng cụ thể trên nợ xấu càng cao thì có nghĩa sắp tới chi phí trích lập dự phòng cho nợ xấu có thể giảm lại. Nếu ngân hàng thu hồi được nợ xấu thì sẽ được hồi tố khoản mục dự phòng này, hòan nhập vào lợi nhuận cho các ngân hàng như trường hợp của VCB đã hồi tố được 3.272 tỷ đồng từ quỹ dự phòng trong năm 2018 sau khi thu hồi được nợ xấu và hoàn nhập vào lợi nhuận.

Việc mạnh tay xử lý nợ xấu và trích quỹ dự phòng phần nào cũng phản ánh được quyết tâm của ban lãnh đạo các ngân hàng trong việc quản trị và chất lượng tài sản của ngân hàng. Chất lượng tài sản tốt phải đi đồng với tỷ lệ nợ xấu thấp và dự phòng đầy đủ. Đặc biệt trong giai đoạn hiện nay khi NHNN thắt chặt room tín dụng và đẩy mạnh giám sát chặt chẽ chất lượng tín dụng, thì các ngân hàng có chất lượng tín dụng tốt có thể sẽ được NHNN ưu tiên cấp room tín dụng hơn các ngân khác.

Điểm các chú ý là do BCTC quý 1 không có kiểm toán, nên các ngân hàng có thể trích lập thiếu cho dự phòng nợ xấu nhằm báo cáo kết quả tốt, hoặc trích lập dư như trường hợp VCB trích lập tới 115% dự phòng cho nợ xấu thay vì 100%. Việc này trong những quý gần đây cũng thường xuyên xảy ra ở VCB, có thể ngân hàng này muốn để dành lợi nhuận thêm cho quý sau.

Cùng chuyên mục

Tin đọc nhiều

-

Ngành điện Quảng Ngãi đẩy mạnh chuyển đổi số, đóng góp tích cực vào sự phát triển của địa phương

Ngành điện Quảng Ngãi đẩy mạnh chuyển đổi số, đóng góp tích cực vào sự phát triển của địa phương

-

Cổ phần hoá Công ty Ôtô 1/5 không đúng quy định

Cổ phần hoá Công ty Ôtô 1/5 không đúng quy định

-

Xác định trách nhiệm để xảy ra vi phạm cổ phần Tổng công ty XD Đường Thuỷ

Xác định trách nhiệm để xảy ra vi phạm cổ phần Tổng công ty XD Đường Thuỷ

-

ABBANK khuyến nghị khách hàng sớm hoàn tất cập nhật thông tin sinh trắc học

ABBANK khuyến nghị khách hàng sớm hoàn tất cập nhật thông tin sinh trắc học

-

Quảng Ngãi: Thực hiện các nhiệm vụ, giải pháp đẩy mạnh giải ngân vốn đầu tư công những tháng cuối năm 2024

Quảng Ngãi: Thực hiện các nhiệm vụ, giải pháp đẩy mạnh giải ngân vốn đầu tư công những tháng cuối năm 2024