Chuyên gia Ngân hàng UOB nói gì về mục tiêu tăng trưởng kinh tế Việt Nam 2025?

Ngân hàng UOB nâng dự báo tăng trưởng GDP của Việt Nam lên 7% từ mức 6,6% nhờ kỳ vọng vào sự chuyển biến nhiều nhân tố. Đồng thời, chuyên gia lưu ý những rủi ro đến từ triển vọng thương mại không chắc chắn nửa cuối năm và sự suy yếu VND năm thứ 4 liên tiếp.

Quốc hội đã đặt mục tiêu tăng trưởng 6,5-7,0% cho năm 2025, trong khi Thủ tướng Phạm Minh Chính gần đây đã kêu gọi đạt mức tăng trưởng ít nhất 8% với sự hỗ trợ từ việc giải ngân vốn đầu tư công nhanh hơn để thúc đẩy phát triển cơ sở hạ tầng và thu hút thêm đầu tư.

Dựa trên cách tiếp cận tập trung vào kỷ luật tài chính và cách đầu tư công đã được giải ngân cho đến nay, nhóm phân tích Ngân hàng UOB nhấn mạnh rằng, mục tiêu 8% có vẻ khá tham vọng nhưng vẫn có những dư địa để đạt được.

Rủi ro từ sự không chắc chắn về triển vọng thương mại

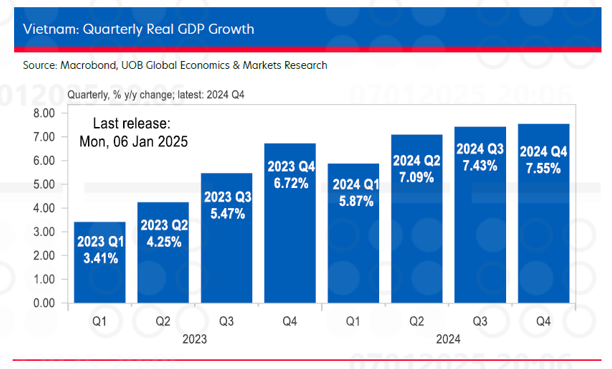

Việt Nam đã kết thúc năm 2024 thành công với tăng trưởng GDP thực tế tăng 7,55% so với cùng kỳ năm trước trong quý 4 năm 2024, từ mức 7,43% đã điều chỉnh trong quý 3 năm 2024. Con số này cao hơn nhiều so với mức dự báo chung của thị trường là 6,7% và dự báo của Ngân hàng UOB là 5,2%.

Qua đó cho thấy, động lực tăng trưởng được khẳng định rõ khi GDP toàn phần của Việt Nam đã ghi nhận mức tăng trưởng trong 3 quý liên tiếp kể từ lần phục hồi vào quý 3 năm 2022 từ vùng đáy của giai đoạn hậu COVID.

"Với hiệu suất mạnh mẽ đáng ngạc nhiên trong 3 quý vừa qua, nền kinh tế Việt Nam đã tăng trưởng 7,09% vào năm 2024 từ mức 5,1% vào năm 2023, vượt xa mức dự báo chung của thị trường là 6,7% và mục tiêu chính thức là 6,5%. Đây là mức tăng trưởng tốt nhất kể từ khi phục hồi sau COVID vào năm 2022 (8,1%)", Ngân hàng UOB nhận định.

Khi phân tích chi tiết, báo cáo cho thấy, các ngành sản xuất công nghiệp và dịch vụ là động lực chính kể từ khi xu hướng tăng trưởng bắt đầu tăng tốc vào giữa năm 2023 và đóng góp lần lượt 35% và 48% trong mức tăng trưởng 7,55% của quý 4 năm 2024.

Hoạt động ngoại thương tăng tốc là lý do chính cho tăng trưởng mạnh mẽ của Việt Nam. Xuất khẩu đã tăng trong 10 tháng qua, tháng 12 đạt mức tăng 12,8% so với cùng kỳ năm trước, tăng trưởng cả năm là 14%, đối lập với mức giảm 4,6% vào năm 2023.

Trong khi đó, nhập khẩu tăng 16,1% vào năm 2024 với thặng dư thương mại khoảng 23,9 tỷ đô la Mỹ, lớn thứ hai sau mức cao kỷ lục 28,4 tỷ đô la Mỹ vào năm 2023. Đây là năm thứ 9 liên tiếp Việt Nam ghi nhận thặng dư thương mại hàng năm, điều này sẽ hữu ích trong việc neo giữ tỷ giá cho đồng VND.

Tuy nhiên, sự không chắc chắn về triển vọng thương mại sẽ là rủi ro lớn đối với Việt Nam trong nửa cuối năm, với sự phụ thuộc ngày càng tăng vào xuất khẩu, đã tăng lên mức cao kỷ lục là hơn 400 tỷ đô la vào năm 2024, gần bằng quy mô GDP danh nghĩa của Việt Nam là 450 tỷ đô la.

Ở góc nhìn tích cực hơn, các chuyên gia kỳ vọng chính phủ Hoa Kỳ sẽ áp dụng chính sách thuế quan bổ sung theo cách có tính toán và linh hoạt hơn như đã nêu trong báo cáo Triển vọng toàn cầu hàng quý của chúng tôi đã công bố vào tháng 12 năm 2024.

Ngân hàng Nhà nước sẽ nới lỏng lập trường chính sách?

Với lạm phát chung và lạm phát cơ bản vẫn ở mức dưới mục tiêu chính thức là 4,5% trong năm 2024, đặc biệt là vào cuối năm, các chuyên gia cho rằng điều này đã mở ra khả năng cho Ngân hàng Nhà nước Việt Nam (NHNN) nới lỏng lập trường chính sách của mình.

Tuy nhiên, tỷ giá hiện là một vấn đề cần cân nhắc khác đối với NHNN và nhiều khả năng NHNN sẽ giữ nguyên lãi suất chính sách để chống lại áp lực mất giá đối với đồng nội tệ. Với sự không chắc chắn trong tương lai về chu kỳ điều chỉnh lãi suất chính sách của Cục Dự trữ Liên bang Hoa Kỳ và căng thẳng địa chính trị/thương mại sau khi Tổng thống Hoa Kỳ Trump nhậm chức, các chuyên gia phân tích kỳ vọng NHNN sẽ giữ nguyên lãi suất chính sách của mình trong thời điểm hiện tại, với lãi suất tái cấp vốn được giữ ở mức 4,50%.

Đặc biệt, VND đã suy yếu so với đô la Mỹ, cùng với các loại tiền tệ châu Á khác, kể từ cuối quý 3 năm 2024 trong bối cảnh cuộc bầu cử tổng thống Hoa Kỳ đang diễn ra căng thẳng. Thật vậy, VND đã kết thúc năm 2024 ở mức thấp kỷ lục là 25.485/USD, giảm 5% trong cả năm và là mức giảm năm thứ ba liên tiếp.

Khoảnh khắc ông Trump trong đêm chờ đợi kết quả bầu cử. Ảnh CNN.

Cũng tại báo cáo Chiến lược Tỷ giá & Ngoại hối Hàng tháng mới nhất của Ngân hàng UOB vào tháng 1 năm 2025 đã nêu bật triển vọng đồng đô la Mỹ sẽ mạnh hơn nữa trong nửa đầu năm 2025, sau sự trở lại của Donald Trump với vị trí là Tổng thống Hoa Kỳ và rất nhiều bất ổn về chính sách mà ông sẽ thực hiện trong nhiệm kỳ thứ hai của mình kể từ ngày 20 tháng 1. VND vẫn dễ bị tổn thương trước các yếu tố bên ngoài như chính sách lãi suất của Fed.

Thị trường đã điều chỉnh lại dự báo với ít đợt cắt giảm lãi suất của Fed hơn trong nhiệm kỳ Trump 2.0, có nghĩa là sức mạnh của đồng USD sẽ tiếp tục được hỗ trợ. VND có khả năng sẽ chịu ảnh hưởng từ chính sách thuế quan của Trump và xu hướng của đồng Nhân dân tệ. Với những bất lợi bên ngoài khó có thể biến mất trong thời gian ngắn, VND có khă năng sẽ tiếp tục giảm so với USD.

"Nhìn chung, chúng tôi dự báo tỷ giá USD/VND ở mức 25.800 trong quý 1 năm 2025, 26.000 trong quý 2 năm 2025, 26.200 trong quý 3 năm 2025 và 26.000 trong quý 4 năm 2025", chuyên gia đề cập.

Cùng chuyên mục

Tin đọc nhiều

-

Khơi thông nguồn thu, thị xã Điện Bàn (tỉnh Quảng Nam) đẩy mạnh tăng trưởng kinh tế

Khơi thông nguồn thu, thị xã Điện Bàn (tỉnh Quảng Nam) đẩy mạnh tăng trưởng kinh tế

-

Huế quy hoạch khu du lịch ven biển gần 100 ha ở huyện Phú Lộc

Huế quy hoạch khu du lịch ven biển gần 100 ha ở huyện Phú Lộc

-

Bộ trưởng Trần Hồng Minh đề nghị VATM khắc phục những tồn tại trong đầu tư xây dựng

Bộ trưởng Trần Hồng Minh đề nghị VATM khắc phục những tồn tại trong đầu tư xây dựng

-

Nhận thêm 3 máy bay, Vietnam Airlines đặt "tham vọng" lớn trong dịp Tết Nguyên đán 2025

Nhận thêm 3 máy bay, Vietnam Airlines đặt "tham vọng" lớn trong dịp Tết Nguyên đán 2025

-

Lợi thế nào thúc đẩy bất động sản công nghiệp bứt phá trong năm 2025?

Lợi thế nào thúc đẩy bất động sản công nghiệp bứt phá trong năm 2025?